간이사업자 부가세 신고 기간을 알아보세요. 정확한 신고 기간과 절차, 신고 방법 등에 대해 자세히 안내합니다. 부가세 신고를 잊지 않고 정확히 처리하세요.

안녕하세요. 간이사업자는 부가세 신고를 언제 해야 할까요? 간이사업자 부가세 신고 기간은 일반사업자와 다르게 다음 해 1월에 신고해야 합니다. 간이사업자는 연 환산 매출액을 기준으로 신고하며, 매출액이 일정 기준에 미달하면 납부의무가 면제될 수 있습니다. 따라서, 간이사업자는 1년에 한 번만 부가세를 신고하며, 해당 기간 내에 올바른 방법으로 신고해야 합니다.

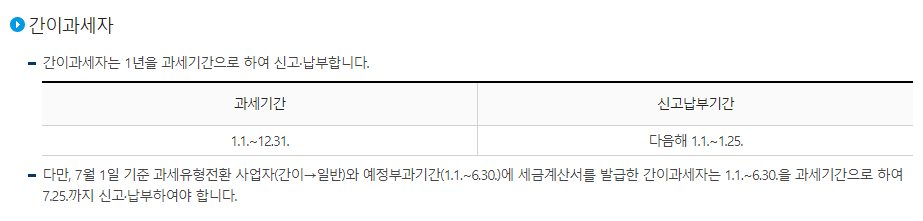

단, 연 매출이 4800만원 이상이고 1~6월까지 세금계산서를 발행한 간이과세자는 7월에 부가가치세를 신고 및 납부해야 합니다.

이 글에서는 간이사업자 부가세 신고 기간에 대해 자세히 알아보겠습니다. 간이사업자 부가세 신고 기간은 언제인지, 어떻게 신고하는지, 신고 시 주의할 점은 무엇인지 등에 대해 알려드리겠습니다. 간이사업자 부가세 신고 기간에 관한 모든 정보를 이 글에서 확인하세요.

간이사업자 부가세 신고 기간

간이과세자는 부가가치세법에 따라 부가가치세의 과세대상이 되는 사업자 중에서 매출액이 일정한 기준 이하인 사업자를 말합니다. 간이과세자는 일반과세자와 달리 부가가치세를 신고하거나 납부하지 않아도 되는 대신, 매입세액을 공제받을 수 없습니다. 간이과세자는 부가가치세의 간소화된 과세방식을 적용받습니다.

간이과세자의 부가세 신고 기간은 1월부터 12월까지의 매출을 모두 더한 후, 다음 해 1월에 신고해야 합니다. 간이과세자는 연 환산 매출액을 기준으로 신고하며, 매출액이 일정 기준에 미달하면 납부의무가 면제될 수 있습니다. 따라서, 간이과세자는 1년에 한 번만 부가세를 신고하며, 해당 기간 내에 올바른 방법으로 신고해야 합니다.

간이사업자 부가세 신고 기간은 다음과 같습니다.

- 과세기간(전년도 1월~12월 부가세) : 다음해 1월 25일까지 신고

간이사업자 부가세 신고 방법

간이과세자는 부가가치세 신고서를 작성하여 납세지 관할 세무서에 제출하거나, 홈택스를 통해 온라인으로 신고할 수 있습니다. 간이과세자의 부가가치세 신고서는 다음과 같은 내용을 포함해야 합니다.

- 사업자등록번호, 성명, 주소, 전화번호

- 사업장 소재지, 업종, 사업개시일

- 전년도 매출액, 면세매출액, 과세매출액

- 전년도 매입액, 면세매입액, 과세매입액

- 전년도 과세표준액, 세율, 납부할 세액

간이사업자 부가세 신고 방법은 크게 두 가지입니다. 하나는 인터넷으로 신고하는 방법이고, 다른 하나는 종이로 신고하는 방법입니다. 인터넷으로 신고하려면 홈택스에 가입하고, 공인인증서나 휴대폰 인증을 통해 로그인해야 합니다. 인터넷으로 신고하는 방법은 다음과 같습니다.

인터넷으로 신고

- 홈택스 홈페이지에 접속합니다.

- 로그인 후 [부가가치세] – [부가가치세 과세표준 및 세액신고] – [간이과세표준 및 세액신고] 메뉴를 선택합니다.

- 신고할 기간을 입력하고, [조회] 버튼을 클릭합니다.

- 간이과세표준 및 세액신보 화면에서 필요한 정보를 입력하거나 수정합니다.

- [저장] 버튼을 클릭하면 임시저장됩니다.

- [제출] 버튼을 클릭하면 신고서를 제출할 수 있습니다.

- 제출 후 [확인서 출력] 버튼을 클릭하면 확인서를 출력할 수 있습니다.

종이로 신고

종이로 신고하려면 세무서나 세무대리인에게 방문하거나 우편으로 신고할 수 있습니다. 종이로 신고하는 방법은 다음과 같습니다.

- 간이과세표준 및 세액신고서 양식을 다운로드하거나 구입합니다.

- 신고서에 필요한 정보를 입력하거나 작성합니다.

- 신고서를 작성한 후, 사업자등록증 사본과 함께 세무서나 세무대리인에게 제출하거나 우편으로 보냅니다.

- 제출 후 확인서를 받거나 출력합니다.

간이사업자 부가세 신고 시 주의할 점

간이사업자 부가세 신고 시 주의할 점은 다음과 같습니다.

Q: 간이과세자는 부가가치세를 납부하지 않아도 되나요?

A: 간이과세자는 부가가치세를 납부하지 않아도 되지만, 전년도 과세표준액에 따라 일정한 금액의 소득공제를 받아야 합니다. 소득공제란 소득금액에서 차감하는 금액으로, 소득세를 줄여주는 효과가 있습니다. 간이과세자의 소득공제액은 다음과 같이 계산됩니다.

- 과세표준액이 4800만원 이하인 경우: 과세표준액의 30%

- 과세표준액이 4800만원 초과 1억원 이하인 경우: 1440만원 + (과세표준액 – 4800만원)의 20%

- 과세표준액이 1억원 초과인 경우: 2480만원 + (과세표준액 – 1억원)의 10%

Q: 간이과세자는 부가가치세 신고서를 어떻게 작성하나요?

A: 간이과세자는 부가가치세 신고서를 다음과 같은 순서로 작성할 수 있습니다.

- 신고서의 상단에 사업자등록번호, 성명, 주소, 전화번호를 기입하세요.

- 신고서의 중간에 사업장 소재지, 업종, 사업개시일을 기입하세요.

- 신고서의 하단에 전년도 매출액, 면세매출액, 과세매출액을 기입하세요.

- 신고서의 하단에 전년도 매입액, 면세매입액, 과세매입액을 기입하세요.

- 신고서의 하단에 전년도 과세표준액, 세율, 납부할 세액을 기입하세요.

- 신고서의 맨 아래에 날짜와 서명을 하세요.

Q: 간이과세자는 부가가치세 신고서를 어디에 제출하나요?

A: 간이과세자는 부가가치세 신고서를 납세지 관할 세무서에 제출하거나, 홈택스를 통해 온라인으로 제출할 수 있습니다. 납세지 관할 세무서는 사업자등록증에 기재된 주소지에 따라 결정됩니다. 홈택스는 인터넷 홈페이지(www.hometax.go.kr)나 스마트폰 앱을 통해 접속할 수 있습니다. 홈택스를 이용하려면 사업자등록증과 인증서가 필요합니다.